线上消费对于线下消费的冲击或已见顶,这为购百行业带来了二次增长的新契机。然而中国购百行业处在严重“过量”的时代,尤其在疫情的作用下,行业竞争更加激烈,购百企业不做数字化难以破局。

历经多年探索与发展,目前购百行业数字化转型进入营销数字化阶段,“经营客流、赋能商户”成为此阶段数字化转型的基本思路。基于桌面研究、专家访谈及实地调研,我们对购百行业数字化转型的具体方向进行了盘点。

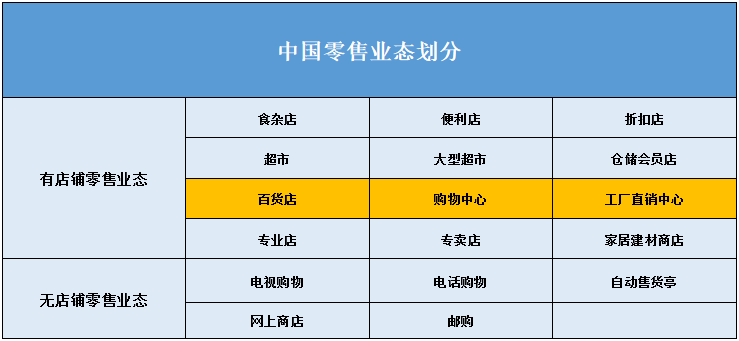

零售业态分类 :商务部颁布的零售业态分类标准,根据经营方式、商品结构、服务功能、以及选址、商圈、规模、目标顾客、有无固定经营场所等因素,将零售业分为17种业态,其中有店铺的业态共12种。

电商的红利期已过,我国网络购物规模增速已呈现放缓趋势,传统线上平台对于实体零售业态流量的侵蚀已经见顶。

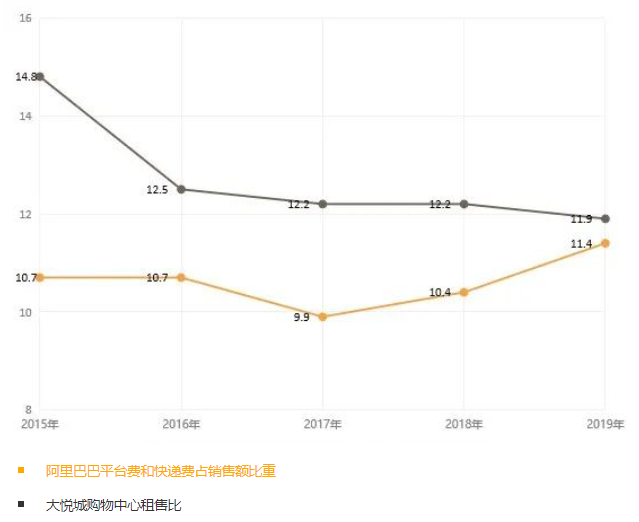

将阿里巴巴商业零售收入除以GMV,叠加快递费用率得到线上销售费用占比,与大悦城部分购物中心的租售比进行比较可以发现截止到2019年,线上线下“租售比”已经十分接近。此外,线下开店有利于零售商提升品牌形象,零售渠道有待回归线下。

电商平台线上销售费用占比与购百线下租售比

作为目前的消费主力,80后、90后对于体验、社交的需求愈发明显,对产品性价比的需求较70后及银发一族有所下降。购百业态具有商品集中可触达、消费场景多元丰富的优势,可通过全渠道购物体验将顾客拉回线下。

长期来看,消费者仍有在线下 “逛”的需求,尤其近几年回流低线城市的人口数逐渐增多。相对一二线消费者,低线城市消费者空闲时间更多,对购物的体验感需求增加,全国商场客流指数呈上升趋势。

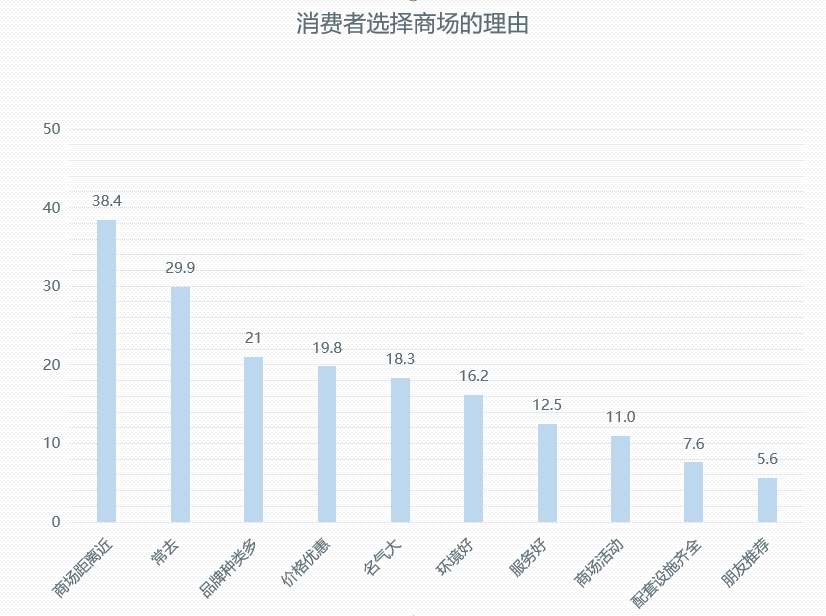

据数据显示,购百行业约87%的商品雷同,距离成为消费者选择商场的第一要素。调研数据显示,相较于价格、商场环境等因素,消费者选择商场最在意的是距离远近。然而当前购百企业过量严重,凭借“距离”可覆盖的消费者正在急剧减少。

购百企业如果不进行全渠道营销,覆盖范围或仅限于周围一公里,如果不能洞察消费者喜好,则会被激烈的行业竞争所淘汰。

购百行业销售额受疫情影响巨大,今年1-4月百货业态零售额累计同比下滑29.8%,其中3月同比下滑40.6%。同时从上市公司数据来看,百货板块Q1营收下滑43.73%;归母净利润方面由于客流量减少叠加费用刚性,同比大幅下降121.95%。

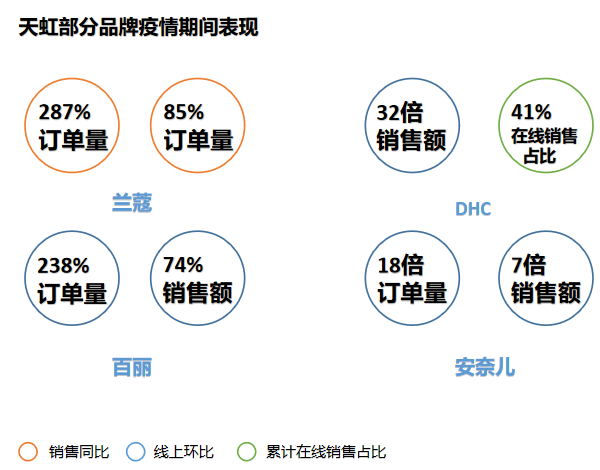

天虹、银泰等数字化转型较早的购百企业在疫情期间表现亮眼。天虹于2013年启动业务模式转型,并持续进行会员、营销、商 品、服务、经营及供应链数字化改造。数据显示,疫情期间,天虹百货的线上销售占比超过15%,不少在天虹系统内的品牌线上销售都有了两位数、甚至三位数的逆势增长。

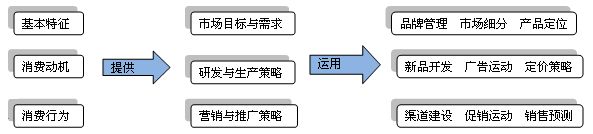

购百数字化转型要坚持“经营客流、赋能商户”的基本思路,其中经营客流可分为“吸引流量、高效转化、保证留存”三方面,此 外对于数字化建设较为成熟的购百企业,进一步拓宽“场”的概念将创造额外收益。

购百数字化转型的方向